真 山 民「現代損保考」

しん・さんみん 元損保社員。保険をキーに経済・IT等をレポート。

緊急かつ重大なテーマ「気候変動」と損害保険を考える

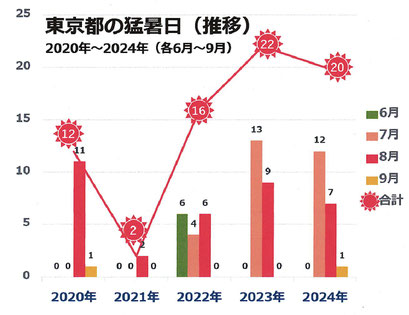

7月半ばで昨年を超えた猛暑日数

「猛暑日=最高気温が35.0℃以上」が気象用語として制定されたのは2007年、日本気象協会が、気温40度以上を酷暑日、35度以上を猛暑日、30度以上を真夏日と呼ぶようになったのは2021年からである(ただし、「猛暑日」は気象庁が定めた正規の用語であるのに対し、「酷暑日」は気象用語としては認められていない)。では、35度以上の猛暑日は、年々どのくらいの日数になるのか?東京都の猛暑日の日数の推移をグラフで示せば下表のとおりになる。

昨年東京都で、6月に猛暑日であった日はゼロ、7月は12日であった。ところが、今年はすでに7月10日前後で練馬区で12日、八王子市で11日、府中市と青梅市で9日、猛暑日を記録している。

全国を見ると、最多の18日を記録したのは、広瀬(山口県岩国市)、日田市(大分県)、福知山市(京都府)、甲府市(山梨県)の4地区で、17日を記録したのは、京都市、高梁市(岡山県)、福崎町(兵庫県)の3地区である。6月30日には全国100地点で35度を超え、7月も全国で「10年に1度」という猛暑日が続く見込みで、7月半ばにして、日本全国が昨年以上の猛暑に見舞われている(気象業務支援センターの気象統計データによる)。

気象庁の発表によると、6月の国内の平均気温が平年より2.34度上回り、統計を始めた1898年以降で最も高くなった、という。

(下表は気象庁のデータからウエブページ「事件・事故・災害アーカイブ」が作成したもの)

世界各地で40度を超す

目を海外に転じれば、スペインやイタリアでは最高気温が40度を超える酷暑の連日で、警報を出す事態となっている。スペインでは気温が46度まで上昇、フランスでは多くの学校が休校などの措置をとった。イタリアでは一部の地域で日中の屋外労働が禁止となった。

猛暑は米国でも観測されている。マサチューセッツ州のボストンでは39度に達する日があり、6月の最高気温を更新した。カリフォルニア州では新たな山火事が発生した。中国では古来、猛暑に特に警戒する時期として「三伏の日」という考え方がある。夏至後の第三の庚(かのえ)の日から立秋後最初の庚の7月中旬から8月末までの30日間が最も暑い時期とされ、行動に際しても猛暑の影響を低減するように工夫してきた。しかし最近では、7月上旬には猛暑に見舞われることが珍しくなくなっている。

連日の酷暑、猛暑という「リスク」を背景に熱中症保険を販売

酷暑、猛暑で熱中症になり、救急搬送されて入院したときとか点滴治療の費用などを対象に保険金を支払う「熱中症保険」が販売されている。たとえば、スマホ決済の「PayPay」が販売する「PayPayほけん」の「熱中症お見舞い金」は、熱中症になり、病院を受診した際の点滴治療の費用や、2日以上の入院にかかる費用などが補償対象になる。

NTTドコモと「Tokio Marine X少額短期保険」(東京海上グループの少額短期保険会社)が共同で提供する「ドコモの熱中症お見舞い保険」もスマホ決済「d払い」のアプリから申し込むことができる。PayPayほけんと同様、1日だけの加入も可能で、屋外イベントがある時だけ加入するといった使い方もできる。「おてがる」「基本」「しっかり」の3プランがあり、「おてがる」プランに1日だけ加入した場合、保険料は80円。補償内容は、「救急搬送見舞金」5000円、「治療保険金」5000円「入院保険金」1万円となっている。

異常気象がインフラに打撃、巨額の経済損失に

地球温暖化による酷暑、猛暑という気候変動が海水温を上昇させ、台風と豪雨、干ばつの頻発によって道路や水道、送電網などのインフラに甚大な被害をもたらし、深刻な経済的損失を発生させる。

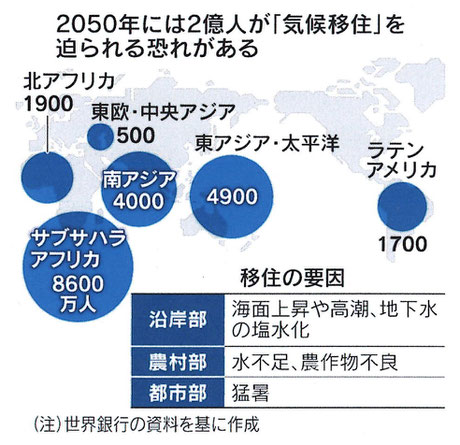

国連の気候変動に関する政府間パネル(IPCC)の第6次評価報告書によると、気候変動による世界のインフラの損失額は、平均気温が2度上昇した場合に2100年に4.2兆ドル(約630兆円)に上ると推計している。

日本も例外ではないことは、「ノートルダム気候変動適応指標」が示している。平均気温が2度上昇すれば、洪水リスクは2倍に増し、海面上昇は沿岸部の住民を不安に陥れ、移住も選択肢になる。洪水や火災が急増し、嵐が激しさを増し、頻度も増え、気温が上がるにつれ、自然災害に対する保険の料率も上がる。保険会社は、可能な場合には最もリスクの多い地域からは手を引くだろう(『気候変動と環境危機 いま私たちにできること』)。

日本でも、火災保険の参考純率(*注)が、2014年から24年まで5回も引き上げられた。直近の24年6月の値上げでは、水災補償に対する保険料率がリスクに応じて細分化された。これまで、水災に対する保険料率は全国一律だったが、水災の発生しやすさや予想される被害規模は、地域によって大きく異なるという理由から、水災補償の保険料率を、水災リスクに応じて5段階に分け、台風の多い地域や河川の近くなど、最もリスクの高い地域は保険料を5%上げ、高台など最もリスクの低い地域は逆に5%下げた。

しかし、損保によるこうした水災リスクへの対応は、結局国による国民の自己負担の押し付けに過ぎない。同じことは地震対策にもいえる。住宅の耐震強化による防災も、また災害発生の際の避難も、国は地方自治体任せであり、それに従って国民は動いている。多くの国民は、そのことに疑問を持たない。こうした実態をどう変えるか、災害が波状的に押し寄せている今日、真剣かつ早急な討議が必要になっている。

*注 参考純率 損害保険料の基となる損害保険料率は「純保険料率」と「付加保険料率」にて構成される。このうち事故が発生したときに保険会社が支払う保険金に充てられる部分が「純保険料率」で、この部分の参考数値である「参考純率」を損害保険料率算出機構が機構に参加している保険会社に提供している。

記事一覧に戻る