町田富士彦 現代損保考

まちだ・ふじひこ 本紙編集委員

介護保険の“上乗せ”は救いか、それとも分断か

小さなデイサービス

近所に小さなデイサービスがある。娘の同級生だった女性が、ご主人と2人で切り盛りしている。先日話を聞く機会があったが、彼女はこう語った。「夫婦でやっているから何とか持っているけれど、他人を雇っていたら、とっくに倒産していますよ」。現場の実感として、これ以上ないほど率直な言葉だと思う。

かつて介護は「家族の務め」とされていた。嫁が、娘が、ときに息子が、家庭内で無償の労働として担ってきた。しかし、少子高齢化や核家族化の進行により、その前提は崩れた。こうした社会変化を背景に、2000年に公的介護保険制度が創設され、介護は「社会で支えるもの」へと転換した。

この制度のもとで、介護は一つの産業として成長してきた。損保業界では、損害保険ジャパンが早くからこの分野に進出し、グループ会社のSOMPOケアは、今や業界大手の一角を占める存在となっている。また生保業界でも、日本生命保険が介護事業者の買収を通じて事業基盤を強化するなど、保険会社による介護分野への関与は広がっている。

公費に依存

しかし、この介護ビジネスの根幹には、避けて通れない構造がある。収入の大半を、公的介護保険という「公費」に依存している点である。介護事業者の収益は、国が定める介護報酬に大きく左右される。言い換えれば、価格を自ら決めることができない産業である。

一方で、需要は確実に増えている。いわゆる「2025年問題」とは、団塊の世代が75歳以上の後期高齢者となり、医療・介護需要が急増する局面を指す。高齢者人口がピークに達する一方で、15年後の2040年には、それまで団塊の世代を支えていた子世代である団塊ジュニアも65 歳に達し、支えられる側に回る。人口が多い2つの「団塊」が同時期に存在することで、65歳以上の高齢者は2043年には約3950万人と、25年の3657万人より約300万人も増え、ピークに達する。要介護者も25年の約815万人から40年には990万人とほぼ1000万人になり、それに伴い社会保障給付費は約188〜190兆円と25年度の約140兆円の約1.3倍に膨らむ見通しだ。現役世代が減少し、支え手が決定的に不足する社会である。

介護人材の不足

需要は増えるが、供給が追いつかない。その最大の要因が、介護人材の不足である。第一生命経済研究所の試算では、50年度に介護保険で「要介護」か「要支援」となる人は941万人と20年度から4割近く増える。施設や訪問で介護を手掛ける「介護職員」は302万人必要だが、今の就業構造を前提にすると6割の180万人しか確保できず、122万人も足りなくなり、要支援を中心に4割程度、400万人近くはケアを受けられない、いわゆる「介護難民」が生じる恐れがある。人材不足の最大の要因は、労働の負担に対して賃金水準が低く、人が集まらないことだ。では賃金を上げればよいかと言えば、それも簡単ではない。原資となる介護報酬が引き上げられない限り、事業者の裁量で大幅な賃上げはできないからだ。

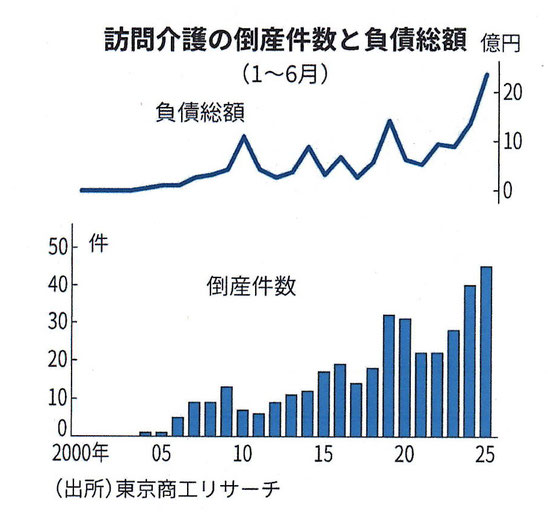

このような構造のなかで、介護事業者は厳しい経営を強いられている。冒頭のデイサービスのように、家族経営で何とか持ちこたえている例は少なくない。逆に言えば、持続可能性に大きな疑問符がついている産業でもある。

介護事業の赤字

厚生労働省が昨年11月に公表した介護事業経営概況調査によると、2024年度に経営が赤字となった介護事業所の割合は37.5%だった。物価高や人件費の高騰が経営を圧迫しているとみられる。

介護老人福祉施設(特別養護老人ホーム)など全国1万7528施設・事業所が対象で、有効回答率は46.2%だった。赤字事業所の割合をサービス別にみると、介護老人保健施設が49.3%で最も高かった。通所リハビリテーション(48.6%)、地域密着型特定施設入居者生活介護(45.9%)も赤字の事業所が多かった。24年度の平均利益率は4.7%と、23年度から横ばいだった。

もっとも、すべての事業者が同じ状況にあるわけではない。公的介護保険の枠を超えたサービスを提供し、高額の利用料を得ている事業者も存在する。いわゆる「富裕層向け介護」である。手厚い人員配置や快適な施設環境を売りにし、通常の何倍もの料金設定を行うケースもある。

だが、こうしたサービスを利用できるのは一部の高所得者に限られる。多くの高齢者にとっては、公的介護保険の範囲内でサービスを受けるしかない。そして、その供給体制が揺らげば、「介護難民」が生まれることになる。

上乗せ型介護保険

ここで注目されるのが、保険業界が提供する「上乗せ型」の介護保険である。公的介護保険ではカバーしきれない自己負担部分や、より質の高いサービスへの支出を補う目的で設計された商品だ。例えば、東京海上日動火災保険や第一生命保険などが、要介護状態に応じて一時金や年金を支払う商品を展開している。民間保険によって「自助」を補完するという発想である。

確かに、こうした商品には将来性がある。公的制度の限界が見えつつあるなかで、個人が備える手段として一定の需要は見込まれるだろう。しかし、その一方で、見過ごせない問題もある。

それは、介護の質が「支払い能力」によって分断される可能性である。民間保険に加入できる人、あるいは高額な保険料を負担できる人は、より良い介護サービスにアクセスできる。一方で、そうでない人は、逼迫した公的サービスに頼らざるを得ない。この構図は、医療における「混合診療」の議論とも重なる。

さらに言えば、介護難民が増える社会において、その不安を背景に保険商品を販売することが、果たして社会的にどのように評価されるのかという問題もある。市場としての拡大は歓迎されるべきかもしれないが、それが「制度の不備の上に成り立つビジネス」であるとすれば、単純には肯定できない。

もちろん、保険会社が社会のニーズに応じて商品を提供すること自体は否定されるものではない。しかし、同時に、制度の持続可能性や公平性についても視線を向ける必要があるのではないか。介護をめぐる問題は、単なる市場の問題ではなく、社会のあり方そのものに関わるからである。

介護保険の「上乗せ」は、確かに一つの解決策ではある。だがそれは、誰にとっての解決なのか。救いとなるのか、それとも分断を深めるのか。改めて問い直したい。