朝山 太郎左衛門 現代損保考

あさやま・たろうざえもん 「損保のなかま」編集委員

自賠責保険 膨大な「社費」のうま味

自賠責保険は本当に儲からない保険なのか

11月1日以降に保険期間が始まる自賠責保険の保険料が値上げされることは、すでに6月号で取り上げた。アップ幅は平均して6.2%。ユーザーにとって痛い負担増だ。しかし、ユーザーには抵抗する手段がない。無理やり納得させられているというところだ。その背景には自賠責保険は「保険会社にとって儲からない保険。保険会社は世のため人のために、この保険のお手伝いをしているのだ」という言説が陰に陽に保険会社側から流布され続け、国民・ユーザーからの疑問や反論を許さない雰囲気を作ってきた経緯と歴史がある。今回の値上げに際しても「利益が出ない(保険)であるにも関わらず保険会社は人を割いている。民間企業として必要な値上げだ」と4月22日、国会財務金融委員会において、業界サイドは発言している。公共性の看板の中に「民間企業」という要素を巧みに滑り込ませ主張しているのだ。

自賠責は本当に「儲からない保険なのか。すこし深堀してみよう。結論から言えば、「儲からない保険」とは明らかな大嘘である。そのキーは自賠責保険の付加保険料(保険料収入から支払保険金を差し引いた残額)から保険会社に支払われる「社費」という名目の手数料にある。自賠責保険は決して「儲からない保険」などではなく、保険会社にとってこれほど安全確実に稼げる保険もないと言うべきなのである。この「社費」は全社で年間2,000億円にも上る巨額だ。

なのに、なぜこのような、「儲からない保険」という「神話」が作られてしまったのか。背景には「社費」の存在をあまり公に国民・ユーザーに知られたくないという損保側の思惑もあった。実際、損保会社内部においてさえ、「社費」の存在や、その額についてほとんど知らない人が多いのだ。

なぜか。それを紐解くためには、そもそも自賠責保険とはなにか。その生まれた経緯までたどる必要がある。

自賠責保険が発足したのは1955年。日本にもこれからモータリーゼーションが訪れようとする時代だった。同年、「自動車損害賠償保障法」が制定され、この法律に基づいて自賠責保険がつくられた。保険は自動車事故によって他人を死傷させ、法律上の損害賠償責任を負った場合、事故の被害者の治療費、慰謝料等の人身損害を補償する保険として発足した。当初から、この保険は車両などの損害も補償するかのような誤解もあったが(いまでもそれは散見される)あくまで補償対象は人身損害の賠償責任なのである。したがって、保険料はその社会保障的性格から、「能率的な経営のもとにおける適正な原価を償う範囲内でできる限り低いものでなければならない」と定められた。これが、いわゆる「ノーロス・ノープロフィット」といわれる適正原価主義である。この原則が意図的に「儲からない保険」と損保会社が喧伝する根拠とされたのである。

保険金支払い相当額(純保険料)の半分を超える社費のうま味とは

今回の値上げは、平均で6.2%であるが、いわゆる純保険料の値上げ幅は1.9%に留まっているのに対し、社費と代理店手数料を合わせた付加保険料の上げ幅は4.3%と相対的に大きい。損害保険料率算出機構による2026年4月30日付金融庁長官あての値上げについての届出では、そのあたりの事情について、「2023年度に引き下げとなった現行料率には過去契約から発生した滞留資金(収支剰余と運用益)の一部が充当されており、その結果として純保険料率の収支が均衡する水準より3割程度安く設定されています」としつつ、この滞留資金が保険金支払いによって費消されてきたことに加えて、「近年の物価・賃金上昇等の影響を受け、新たに収支均衡を図るために基準料率の引き上げが必要になりました」と説明している。国民・ユーザーにとって納得できる説明とは思えない。

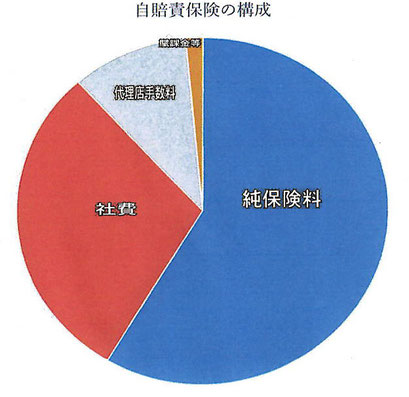

自賠責保険の構成は別表のとおり、保険料は保険金の支払いに充てられる純保険料部分以外は基本的に政府保証事業運営費用、代理店手数料、社費である。確かにタテマエでは利益は生まれない仕組みなのだが問題はこの「社費」である。視覚化すればわかりやすい。グラフで示すと、国民・ユーザーから集められた保険料のうち、保険金として支払われる(還元される)のはわずか58.5%である。つまり、付随費用の割合の大きさが目を惹く。その核心が「社費」で、実に保険料の3割に当たる。2024年の自賠責保険料年間総額は735,682,937千円だから、社費率0.298で計算すると、保険会社には年間およそ2,000億円の収入となる(前述)。扱い件数は約4,000万台だから、1件当たりでは約5,056円の「手数料」だ。これは純保険料の半分を超える規模である。

保険会社が受けとる「社費」を「手数料」」と説明したが、「手数料」と言っても、代理店が受け取るそれとは、仕組みも、スケールもまるで異なる。これで「儲からない」保険」などというのはまさに黒を白と言いくるめる虚偽の言説である。しかも、この社費なるものの実態は、外部からは窺い知ることが困難な「ブラックボックス」なのだ。

その点について損保側は前記「届け出」文書でこう説明する。「物価・賃金の上昇を背景に、保険契約の締結・管理、保険金の支払い及びこれらを支えるITシステムを賄うための社費が上昇しています。2024年に実施した経費計算基準の見直しによって150億円程度削減されましたが、収支均衡を図るため3.8%の引き上げが必要となりました」と。

この説明でユーザー・国民が、納得できるだろうか。それは、この保険が強制保険であることから、なおさら強調されなければならないことだ。自動車を運転する以上、誰もが付けなければならない決まりになっている保険だ。だから、自賠責保険が生まれた当時、保険会社内部ではこの保険のことを「強制保険」と呼んだ。たしかに、そのものずばりの強面のネーミングで、国民から強制的に保険料を徴収するということ端的に表現していた。だからこそ、とりわけ真摯で丁寧な説明がなければなるまい。

保険会社が如何に自賠責保険からの「社費」収入を重視しているかの好例が3年前の「ビッグ・モーターズ事件」でも示されている。損保ジャパンが、あれだけ世間の批判を浴びながらも、不正を積み重ねたビッグモーター社との提携に拘った最大の理由は何より自賠責保険のボリュームの魅力であった。(もちろん、自動車保険料収入もある。)各メディアも、ビッグ・モーターズの保険金不正請求とその乱暴な手法にばかり焦点をあてるだけで、保険会社の自賠責保険収入の陰に隠された社費のうま味について、目を向けることはなかった。

一括会計予算への自賠責借入金を30年かかって半分返済の不思議

自賠責保険に対する、国民・ユーザーの不信の目の根拠をもうひとつだけ付け加えて示しておこう。それは自賠責保険の財源を恣意的に運用する政府の姿勢である。

国の自動車安全特別会計(特会)というのは、自賠責保険料の一部や、運用益、登録・車検の手数料の一部が積み立てられているものだが、ひき逃げ・無保険車による事故被害者の救済などに充当されている。このカネが政府によって恣意的に利用されてきた経緯がある。「自賠責ネコババ」と報道された問題だ。政府は1994年度と95年度にかけて自賠責関連の特別会計から一般会計へ約1兆1,200億円を繰り入れた。俗に言えば「寸借」である。2025年末で未返還金が5,721億円にも達していた自賠責保険料にまつわるファンドをめぐる不明朗な措置、自賠責保険原資の「活用」「運用」には保険会社だけではなく、政府も加わっているのである。