真 山民 現代損保考

しん・さんみん 元損保社員 保険をキーに経済、IT等をreport

納得しがたい自賠責保険の値上げ

5.2%引き上げられる自賠責保険料

2月28日にアメリカとイスラエルがイランに対して攻撃を始めてから3か月経った。アメリカとイスラエルの攻撃が招いた石油危機は原油・ガスという燃料にとどまらず、石油化学原料となるナフサや半導体生産に欠かせないヘリウム、農薬に使う硫黄や尿素など、幅広い産業基礎原料の不足も招き、それが医療、食料の危機につながっていることを見せつけている。

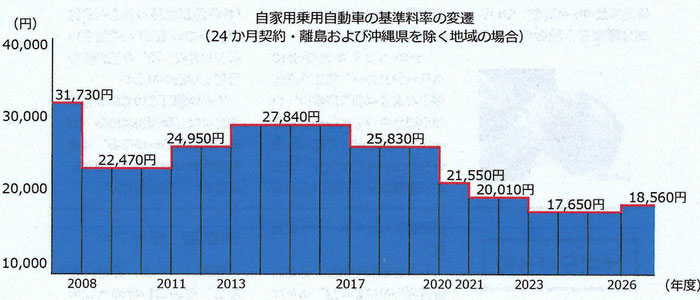

そのさなか、自動車やバイクに加入が義務づけられている「自動車損害賠償責任保険」(自賠責)の保険料が2013年度以来13年ぶりに引き上げられる。上昇率は約6%で、11月から適用される。最も代表的な自家用乗用自動車(保険期間24 か月、離島および沖縄県を除く地域の場合)では5.2%(910 円)の引上げとなる。

ノーロス・ノープロフィットが原則の自賠責保険料

自賠責保険は1955年に自動車事故被害者の保護を目的として制定された「自動車損害賠償保障法」(自賠法)に基づきつくられた。自動車事故により他人を死傷させ、法律上の損害賠償責任を負った場合に、事故の被害者の治療費、慰謝料等の人身損害を保障する社会政策的な側面をもつ保険である。そのため、自賠責の保険料率は「能率的な経営の下における適正な原価を償う範囲内でできる限り低いものでなければならない」と自賠法に定められている。

保険金は法令で定められた限度額の範囲で支払われ、その基準保険料(※1)は、ノーロス・ノープロフィットの原則に従い、利潤や損失が生じないように算出されている。この考え方に基づき、滞留資金(※2)は保険料(純保険料率)に反映させることになっている。

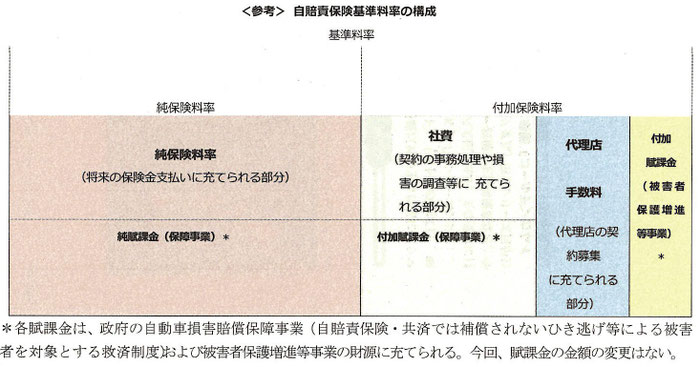

*1 基準保険料 損害保険料算出機構が算出し、会員である損保会社が使用する保険料。損保が保険金の支払いに充てる純保険料と、必要な諸経費である社費および代理店手数料を合わせた付加保険料で構成されている。

*2 滞留資金 過去の契約における収入純保険料と支払保険金の収支の差額。滞留資金と保険契約時から保険金支払い時までの間に生じた利息は純保険料率の引下げに充てられている。

自賠責保険料引き上げの「理由」

近年、自賠責保険基準料率は、事故率の低下等を背景として、2017年、20年、21年、23年と4回の引下げ改定を実施してきた。

特に2023年4月に引下げ改定された現行の純保険料率は、過去契約から発生した滞留資金(収支の余剰金と運用益)7239億円の一部が充当されており、その結果として純保険料率の収支が均衡する水準より3

割程度安く設定されている。

このように、近年の改定では値下げが続いてきたのに、なぜこのタイミングで引き上げるのか。朝日新聞(4月28日)は「これまでの黒字分と運用益で足元の収支の赤字を補塡できたが、2022年に風向きが変わった」と、次のように報じている。

物価高や人件費の上昇が目立ちはじめ、コロナ禍からの社会活動の再開で事故率の改善も難しくなった。医療費や損害調査、システム管理などの事務コストがかさむようになり、損害保険会社の自賠責関係の収支は支出超過に転じた。それでも23年の改定では保険料を引き下げた。

だが、今後収支の均衡を保つには保険料を引き上げざるを得なくなった。金融庁は「早い改定が望ましい」と引き上げを認めた。金融庁によると、26年度に改定する場合、物価高などを加味して6%程度の値上げが必要。引き上げを1年先送りすれば、値上げ幅は7~12%程度に拡大するという。

6%の場合、実際の引き上げ額は、単純計算すると「2年で約1千円」が平均的なケースになる。物価高のさなかの引き上げに、金融庁の審議会では、自動車総連と日本自動車会議所の委員から、ユーザーの購買意欲を損ない、自動車販売に影響が出ることへの懸念が示された。当然である。

4月22日の衆院財務金融委員会では、国民民主党の田中健氏が「政府は国民の生活の負担を減らそうとアクセルを踏んでいるが、この負担増がブレーキになりかねない」と訴えた。これに対し、損保業界関係者は「利益が出ないにもかかわらず、人を割いている。民間企業として必要な値上げだ」と反論した。

賃上げに伴う人件費の上昇も、さらなる値上げ圧力になるとの見方もある。ただ、日本損害保険協会や損保各社などは、契約の手続きや管理を業界が共同で行うシステムを25年から運用しており、システムを軌道に乗せることで経費削減につなげ、さらなる値上げは避けたい考えという。

自動車保険料も値上げ

自賠責保険料と同時に、東京海上日動火災保険は10月に自動車保険料を平均で6.5%引き上げる。保険料の引き上げは2024年1月以降で4回目となる。引き上げ幅は25年10月の平均8.5%の引き上げ幅に次ぐ2番目の大きさだ。他の損保も自動車保険料の引き上げに動いている。損害保険ジャパンは26年7月に自動車保険料を平均1.8%引き上げる。1月にも平均7.5%引き上げており、自動車保険の更改が7月〜12月の契約者にとっては1月の改定とあわせて平均9.4%もの引き上げになる。

加入は任意とはいえ、自動車を保有したり、保有しなくてもレンタカーなどで利用するかぎり、加入せざるを得ない自動車保険料も値上げされる。イラン情勢の先行きが懸念され、あらゆる物価の高騰が続くなか、自賠責保険料と自動車保険料の度重なる大幅な値上げもまた国民の反感を招くに違いない。