野崎 政夫「現代損保考」

のざき・まさお (編集委員)

「自動車保険料値上げ」の背景にあるもの

1年に2度の引き上げ

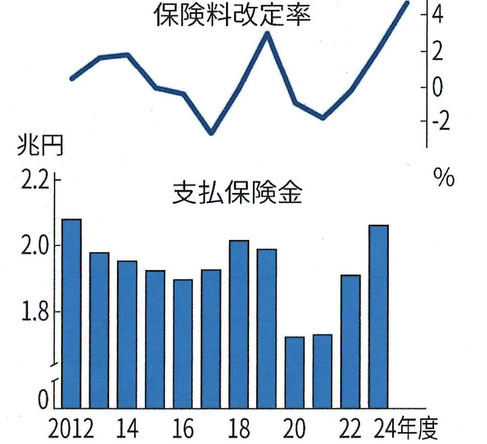

東京海上日動火災保険は、この10月に自動車保険の保険料を平均8.5%引き上げると発表した。同社は今年1月にも保険料を平均3.5%引き上げており、10月に改定すれば一年に二回の値上げとなる。

同業大手の三井住友海上火災保険は25年度中の、損保ジャパン及びあいおいニッセイ同和損害保険は26年1月の改定をそれぞれ計画しているという。

各社が保険料値上げの根拠・背景としてあげているのは次の4点の通りだ。(1)修理費の高騰(2)事故の増加(3)物価の上昇(4)自然災害の増加。

このうち事故車両の「修理費の高騰」は、部品価格や工賃の上昇により自動車保険の収支悪化に直接影響する。日本自動車車体整備協同組合連合会(日車協連)によれば、「工賃は30年間上がらなかったうえに少子化や低賃金のため自動車整備士のなり手が減少し、高齢化も進んでいた。」今回、自動車保険大手との間で団体交渉により30年ぶりに工賃単価の引き上げに合意したという。

「事故の増加」は、新型コロナウイルスの流行による交通量の減少が回復し、交通事故件数が増加傾向にある。「物価の上昇」はご存じの通り。「自然災害の増加」は、台風や集中豪雨、ひょうなどの自然災害が多発し、保険金支払いが増加している。日本損害保険協会によれば24年4月の兵庫県のひょうによる被害に支払った損保の保険金は1359億円(自動車保険は835億円)で、24年1月の能登半島地震の支払保険金よりも多かった。

保険料の改定は、独立した業界団体である損害保険料率算出機構が示す「参考純率」(保険料のうち支払保険金に充当する純保険料率の割合)をもとに、各社が自社の費用その他の付加保険料率を加算して算出し、適用料率(営業保険料)を決定することになっている。純率は原則として同一水準を使用するため、各社の経費節減の如何、保険金支払額の多寡によって会社の体力が明らかになる仕組みだ。

24年3月期大手4社の自動車保険の引き受け利益は計1340億円で前期比半減した。自動車保険は損保会社の収入保険料の約50%を占める主力商品であるためその収支の如何は会社の損益に直結する。

超好決算の中で

ところで、大手4社の先頭を切ってこの10月に自動車保険の再度の値上げを発表した東京海上日動社は、持ち株会社(東京海上ホールディング)の25年4-6月期連結決算の純利益が前年同期の2.4倍となる4668億円だった。持ち合い解消による政策株売却で約3460億円の利益、大規模災害がなかったことから正味収入保険料は4%増の1兆3460億円だった。傘下の東京海上日動社は純利益が2.6倍の4306億円、正味収入保険料は6650億円と5%増加、火災保険など本業の利益を示す保険引き受け利益で580億円の一方、自動車保険の支払保険金は1775億円と2%増加した。海外事業の純利益は3%減の1364億円だった。25年度政策株売却予定は6000億円という。

以上いうまでもなく超好決算である。本当に値上げする必要があるのといいたくなる。収益が悪化したらその尻は保険料値上げという形で契約者に負担させるが、好決算だったので今年は保険料を引き下げるという話は寡聞にして聞いたことがない。認可事業である保険業界は料率改定に際しては、当局(金融庁)の認可を要する。

保険料率の三原則

当局による大所高所からの判断で毎年のように改定・値上げされる損害保険料率は、はたして「契約者を保護するため高過ぎず」「保険会社の担保力維持のため低すぎず」「保険契約者間の公平を維持するため不当に差別的であってはならない」という保険料率の三原則(保険業法)にのっとっているのか、我々消費者が不断に検証・チェックする必要があるのではないだろうか。

グラフで見る自動車保険料の値上げ

(改定率は大手4社の平均)