真 山民「現代損保考」

しん・さんみん 元損保社員 保険をキーに経済、IT等をreport

生保の出向社員による情報漏洩と銀行窓販

生保業界でも不正の連鎖

5月30日に成立し、来年5月末までに施行される保険業法は、旧ビッグモーターによる自動車保険金の不正請求、大手損保による企業向け保険の価格調整問題(カルテル行為)、企業内代理店への出向や顧客企業の商品を購入の過度な便宜供与など、2023年後半から損保業界で相次いだ不正行為が制定の背景となっているが、隣接の生保業界でもこの1年、不正行為が続発している。

「週刊東洋経済」(8月23日号)に、「昨年の5月、日本生命の元営業職員の男性が退職後に契約者などから投資目的で金銭をだまし取ったとして逮捕」された事件をはじめ、生保による10件の不正行為が載っている。不正行為を起こした生保とその件数は、日本生命(4件)、プレデンシャル生命(2件)、第一生命〈1件〉、大樹生命(1件)、住友生命〈1件〉、メットライフ生命(1件)、明治安田生命〈1件〉である。

日本生命グループ不正が最多

10件中、日本生命が3件、さらに大樹生命は2015年に日本生命保険が三井生命に対して株式公開買付けを行い、2016年3月に日本生命保険が完全子会社とした生保(大樹生命の社名変更は2019年4月)だから、日本生命グループによる不正行為は4件と最多になる。

日本生命はいうまでもなく日本トップの生命保険企業、その日本生命グループの社員が、冒頭の昨年5月に続いて、次のような不正行為を引き起こしていた。

▲2024年7月 日本生命の元職員が読売巨人軍の選手の個人情報をインターネットの掲示板に投稿したなどとして威力業務妨害の疑いで逮捕されたと発表。

▲2025年1月 大樹生命の元営業職員が「お得意様向けの特別な運用枠がある」などと虚偽の説明をし、金銭をだましとっていたと発表。

▲2025年7月 日本生命が、三菱UFJ銀行の内部情報を出向者らが無断で持ち出して流用していたと発表。

悪質な日生の情報漏洩とおざなりな調査

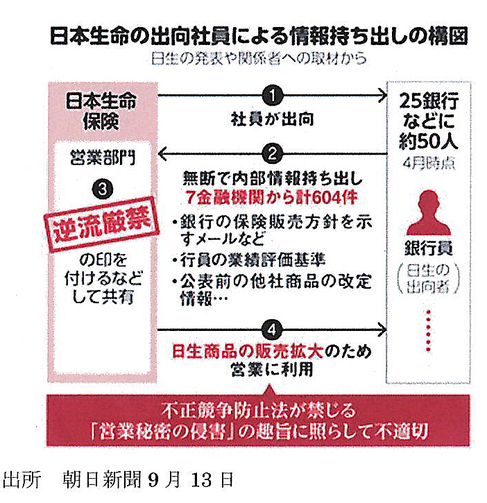

日生は7月に発表した情報漏洩事件について、9月12日に調査結果を発表した。それによると、同社の社員が6年間にわたり出向先の金融機関から無断で持ち出した情報は、7金融機関で計604件にも上る。情報を持ち出した出向社員は13名、不正を認識しつつ情報を受け取った日生の社員は23名で、この中には役員も含まれている。

持ち出した情報は、銀行の保険販売方針を示すメール、行員の業績基準、公表前の他社商品の改定情報など多岐にわたる。そうした情報を出向社員はスマートフォンで撮影し、LINEで日生に送っていた。日生の営業部門の担当者は、銀行側への「逆流」を恐れ、「(逆流厳禁」という文言を画像データに付けるなどして資料を作成したうえ役職員が広く共有していた(朝日新聞 9月13日)。不正競争防止法が禁じる「営業秘密の侵害」に触れる行為であり、悪質というほかはない。

もちろん、上記の不正行為は氷山の一角に過ぎない。2024年度に大手3社を含む18社の従業員が出向先の代理店で43万件の顧客情報を漏洩する事案が明らかになった。 これは、先に損保から金融機関や自動車ディーラーの別動隊代理店への出向者による大量の情報漏洩を受けて、生命保険協会が、同種の事案がないか調査を求めた結果明らかになったのだが、それも事務的なミスが原因で、日生のような意図的かつ悪質な事例(「東洋経済」はスパイ行為と報じている)は確認されなかったと発表している。不正行為の調査もおざなりだったのだ。

銀行窓販で広がった情報漏洩

生損保両方の業界で、このような悪質な情報漏洩が大量に生じた原因を保険の銀行窓販(バンカシュランス)に求める意見が根強い。1996年~2001年にかけて行われた第一次日本版金融ビッグバンの金融業の相互参入によって、銀行の保険・証券の代理店販売業務が認められるようになった。その後徐々に販売できる生保商品の種類が増え、2002年10月から個人年金保険・財形保険、2005年12月から一時払終身保険・一時払養老保険などの貯蓄性商品を中心に解禁され、2007年12月からは定期保険や終身保険・医療保険・介護保険などの平準払も全面解禁となった。

しかし、生損保とも保険の銀行窓販を担うのは、保険の知識が乏しい銀行員に代わって窓販の体制を維持支援する目的で出向した保険会社の社員である。出向者は顧客のニーズに合った保険商品を提案することを求められても、それは建前に過ぎず、出向者は出向元の商品を売る傾向にある。

そこから、銀行・別動隊代理店、あるいは保険会社からの出向社員と顧客のトラブルが生じることが少なくない。国民生活センターによると、銀行窓販に関する相談は、高齢者を中心に219件あった。

保険会社による代理店への便宜供与にもつながる

保険会社から代理店への社員の出向は、過度な便宜供与にもつながる面がある。代理店が負担すべき出向者の人件費を保険会社が必要以上に負担しているからだ。また、代理店が本来担うべき業務を出向者や保険会社の営業担当者が代行する「二重構造」も常態化している。

こうした諸々の問題を解決に向けて、金融庁は5月に成立した改正保険業法で代理店への規制導入を盛り込み、銀行など販売代理店への営業目的の出向の廃止、代理店に法令順守体制の整備と保険会社による監督強化を義務付けた。業界団体の日本損害保険協会も、法令順守や適切な業務運営の度合いを独立した視点で評価する制度を新設し2026年度にも運用を本格化させる。

さらに、金融庁は監督局を2つに分割する組織改編を行ない、不正が相次いだ保険会社の監督強化と併せて資産運用立国の推進に向け、「資産運用・保険監督局」を設置する。銀行と証券の両業態を一体的に監督するのも大きな目的で、監督局は「銀行・証券監督局」と改称することも検討している。