真山 民「現代損保考」

しんさん・みん 元損保社員。保険をキーに経済・IT等をレポート。

豪雨・水害対策のお寒い現実と

そのツケを火災保険料で負担させられる国民

今年も梅雨期に大きな豪雨災害

例年、6月下旬から7月中旬の梅雨末期に日本を襲う集中豪雨や、秋にかけての台風は、河川の護岸・堤防を決壊させ、溢水、がけ崩れを招き、各地に甚大な損害をもたらす。

今年も、6月29日からの大雨大雨によって、長崎県を除く九州5県と山口県の国管理河川の7水系8河川などが氾濫、さらに7月15日からの大雨は、秋田県の雄物川水系雄物川、米代川水系米代川流域に多大な被害を与えた。

中小河川こそ注意が必要

日本には山奥の小さなものも含めると全部で3万5千あまりの河川がある。その中で水位計をつけて細かく監視をし、発災時に避難を呼びかける態勢がとられているのは、主要な2千の河川に過ぎない。そうした主要河川(川の本流とそれに合流する支流のうちの本流)は、氾濫時に流域に甚大な被害を及ぼす可能性が高いため注意されている。しかし、「中小河川にこそ注意を払う必要がある」と説くのは「危機を可視化する」株式会社スペクティの取締役COOの根来諭氏だ。その理由として、根来氏は3つ挙げる。

理由①:急に水位が上がる。中小河川はキャパシティ(流量)が小さい分、流域雨量が増加した時に急激に水位が上昇する。

理由②:ハザードマップが整備されていない。自然災害による被害の軽減や防災対策を目的として、被災想定区域や避難場所・避難経路を表示したハザードマップは、一定の前提条件を定めたうえで作成される。その前提条件の決定に当たっては、どうしても氾濫した際に大規模被害が予想される「大きな河川での氾濫発生」に焦点が当てられ、中小河川水域でのリスクが見落とされる。

理由③:バックウォーター現象が発生する。バックウォーター現象とは、本流の増水により支流の水が合流時点でせき止められ、行き場を失って逆流する現象をいう。豪雨災害の際に、少なからぬケースで堤防が決壊する原因となる。2018年の西日本豪雨で、51人も亡くなった倉敷市真備町の小田川と支流の高馬川の氾濫は、バックウォーター現象が原因だった。

豪雨・水害対策のお寒い現実

「中小河川こそ危険」とする理由はまだある。一つは、河川の管理の仕組み。具体的には1級河川は国交相、2級河川は都道府県知事、準用河川は市町村長が責任者という河川法による縦割り行政が大小の河川を一括して管理することの妨げとなっている。毎日新聞7月12日の記事「豪雨・水害対策:のお寒い現実 最も危ないのは梅雨末期」はこう伝える。

埼玉県内の2級河川と準用河川でこんなことが起きていた。ずっと護岸されているのに、ある橋からは土と雑草のまま。その橋を境に県と市とに管理が変わる。一つの川で護岸工事などが一括で進められていないため、豪雨で水位が上がると、コンクリートで固めているところは一気に流れるが、護岸工事をしていない所になると一気に水があふれてしまう。

国の気象庁軽視 スパコンも購入できず

豪雨災害が甚大になる背景として、予算の少なさなど国の気象庁の役割の軽視も重大だ。その額、年間わずか500億円から600億円。これを国民の人口で割ると1人あたり500円、「喫茶店でのコーヒー1杯分の値段しか予算が付けられていない」とは、気象庁幹部職員の嘆きだ。

国のこうした姿勢は、異常気象災害という「有事」への対策の遅れに直結している。その典型的な例が、近年頻発している線状降水帯発生の予測にあらわれている。

気象庁は住民の避難が可能な半日前までに線状降水帯による災害発生の危険度を正確に予測できるよう、観測・分析技術の向上に取り組んでいる。まずは観測網の充実で、積乱雲の発生を予測するには、大気中に含まれる水蒸気量を正確に把握する必要がある。

そもそも線状降水帯の発生や収束に関する詳細なメカニズムはまだ解明されていない。予測精度を高めるには、スーパーコンピュータ(スパコン)の性能に加え、予測に用いる計算式自体に改良の余地がある。

ところが、気象庁のホームページ(2月4日)に、こうある。

気象庁では、防災気象情報の発表のために、スパコン上で数値予報モデルによる気象予測の計算を行っており、線状降水帯の予測精度向上のために現在運用中のスパコンの約2倍の計算能力をもつ「線状降水帯予測スーパーコンピュータ」を3月1日に稼動開始します。これにより、令和5年度には水平解像度2kmの数値予報モデル(局地モデル)を半日前からの呼びかけにも利用できるようにし、令和7年度には水平解像度をさらに細かく1kmに高解像度化することを目指して、数値予報モデルの開発を進めます。

このホームページの報告について、気象庁OBはこうコメントしている。「戦争に対しては今、政府は防衛力を強化して防衛費を何十兆円も増やそうと進めている。災害だって有事なのに、こちらはなかなか増やしてもらえない。職員は技術者が多く、安い予算でも自分たちでシステム開発したり、民間や大学と連携したりと努力している。それでも予算が付かなければ限界はある」

ここまで読んでいただいて、読者は日本の差し迫った豪雨・水害災害に対する国の対策のお粗末さに慄然とされたと思う。同時に、メガ損保と金融庁が一体となって繰り返す火災保険料率の値上げに怒りを覚えるはずだ。

メガ損保は火災保険料率を上げるだけ…

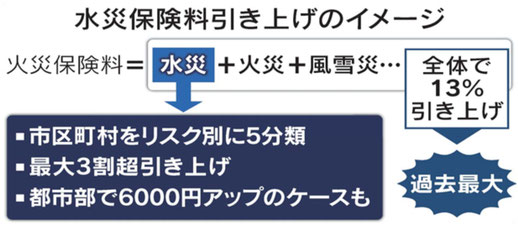

損害保険各社は2024年度に水害を補償する水災保険の保険料を上げる。現在は契約者が住む地域にかかわらず全国一律だが、24年度以降は、河川との近さや海抜の低さなど、水災が起きる危険度に応じて市区町村別に5段階に分ける。東京都や大阪府、愛知県など住宅が密集する都市部の河川近くでは最大3割超上がり、保険料だと年6000円の負担増となる地域もある。

火災保険の契約数は約2000万件で、水災保険の付帯率は約65%。水災保険を含む火災保険の参考純率は21年に引き上げたばかりだが、大規模災害の頻発に伴う収支の悪化で過去最大の引き上げ幅となる。

国の異常気象災害に対する対策の遅れのツケを、結局国民は保険料の値上げという形で負担させられている。この事実を損保業界はどう受け止めるつもりなのだろうか?