真山 民「現代損保考」

見捨てられる「ゾンビ企業」が保険代理店経営に影響

増加目立つ建設業と運輸業の倒産

東京商工リサーチ発表の「産業別倒産件数」によると、4月~9月の倒産企業の最多は建設業で604件(対前年比+74件)、次いで卸売業の387件(同マイナス1件)、小売業の343件(同マイナス6件)、製造業の341件(同+25件)で、この4業種で、全体の倒産件数3141件の53.4%になる。さらに運輸業も件数こそ162件であるが、対前年比では52件増え(+42.1%)、負債総額も約452億円と、2.3倍も増えている。

早めの店じまい?保険代理店の廃業最多

金融・保険業の倒産も13件(負債総額約290億円)を数える。東京商工リサーチは、今年の2月に「2021年の保険代理店の廃業が最多、店舗乱立やコロナ禍が影響」と題したレポートを発表している。

「保険代理店」の休廃業・解散は、10年前の2012年は192件だったが、改正保険業法が施行された2016年に前年比25.3%増の307件と急増。その後も増え続け、2021年は507件(前年比1.8%増)と、初めて500件を上回った。わずか10年で2.6倍に増え、調査を開始した2000年以降の最多件数を更新した。一方、倒産は13件(前年比23.5%減)と大幅に減少したが、これも先行きの見通しが立たない保険代理店が、早めの店じまいに動いたからとみられる。

ゼロゼロ融資申請が多い産業

ここで、新型コロナウイルス禍で売り上げが減った企業に実質無利子・無担保で融資する「ゼロゼロ融資」(*注)に触れなければならない。9月末に受け付けが終了した「ゼロゼロ融資」の融資実績は42兆円にのぼり、巨額の公費を投じて企業の資金繰りを支えてきた。

ゼロゼロ融資を申請した企業ではどの業種が多いか、2月上旬にエヌエヌ生命が、全国の中小企業経営者7,231名を対象に実施した調査「『実質無利子・無担保融資制度』での融資利用状況」によれば、申請した企業が100社以上の業種は次のとおりである。

1.建設・不動産業 347社

2.その他サービス業 258社

3.製造業 239社

4.卸売り・小売業 197社

5.その他業種 188社

6.飲食店 146社

*業種は、「中小企業実態基本調査業種分類表」(経済産業省中小企業庁)に拠ったと思われる。東京商工リサーチの「産業別倒産件数」でも、エヌエヌ生命による「ゼロゼロ融資利用状況」でも建設業が最多であり、卸売業、小売業も両方の調査に出ている。これらの企業の中には、ゼロゼロ融資の返済も困難な企業が相当数ある。こうした企業にいま「ゾンビ企業」という言葉が向けられている。

※「ゾンビ企業」という言葉は差別的で酷いネーミングだが、バブル崩壊後、企業の過剰債務と金融機関の不良債権問題が重くのしかかった90年代後半の日本で生まれた。バブル崩壊から30年を経った現在「生産性の低い企業」、「雇用を確保できない企業」などと広義に使われている。

ゾンビ企業の8割がコロナ関連融資を借り入れ

国際決済銀行(BIS)は、「ゾンビ企業」を「設立10年以上で、3年以上にわたりインタレスト・カバレッジ・レシオ(ICR)が1未満」と定義している(ICRは企業が支払利息の何倍の利益を稼げているかを表す指標)。帝国データバンクが、この定義に基づき当てはまる企業の割合を算出し、今年3月に次のような調査結果を発表している(帝国データバンク「新型コロナ関連融資に関する企業の意識調査」)。

1 国際決済銀行(BIS)の基準における「ゾンビ企業」率は2020年度で約11.3%、「ゾンビ企業」数は約16.5万社と推計

2 2020年度の「ゾンビ企業」を業種別にみると、建設(構成比34.3%)、製造(同20.0%)で半数超となった。また従業員別では、20人以下の企業が全体の約7割を占めた

3 アンケートに回答した「ゾンビ企業」のうち、コロナ関連融資(=ゼロゼロ融資)を「借りた・借りている」企業は約8割となった。さらに、返済を不安視する企業は15.5%に達した。コロナ禍による金融支援によって、「ゾンビ企業」が延命している可能性がある。

ゾンビ企業に退出を迫る

帝国バンクなどの報告を受けて、「ゾンビ企業に退出を迫る」、あるいは「退出を迫る道を構築せよ」という主張が盛んに唱えられている。例えば、河野龍太郎・BNPパリパ証券経済調査本部長、チーフエコノミストは、近著『成長の臨界「飽和資本主義」はどこに向かうのか』(慶応義塾大学出版会)でこう述べる(一部略記)。

コロナ禍で人為的に抑えられた倒産の反動増を恐れて、いつまでも危機対応として資金繰り支援等を継続する事態になれば、資金配分の歪みが継続し、生産性上昇率はさらに下押しされる。こうした「誤った」政策決定が下される可能性は無視できず、警戒が必要である。

河野氏は、ただ「ゾンビ企業の退出」をひたすら唱えているわけではなく、スェーデンを例にあげて、こうも述べている。

スェーデンでは失業者に対し、手厚い失業給付や住宅手当を給与するが、その支給条件は職業訓練の受講である。経済政策の根底には、企業は厳しい競争にさらすが、労働者は徹底的に守るという発想がある。(中略)スェーデンでは、同一労働・同一賃金の連帯賃金制が取られ、それが積極的労働市場と相まって、衰退企業から成長企業への労働移動を促してきた。また、雇用の正規・非正規にかかわらず、また性別、地域、産業、企業を超えて同一労働に対して同一賃金が支払われるべきという理念の賃金体系が構築されている。

日本ではこうした考えを持つ政治家も経営者も皆無に近い。しかし、このような雇用政策や賃金体系を敷かず、ひたすら「ゾンビ企業の退出」を強調するだけでは、真の成長戦略は構築できず、したがって成長企業も生まれないだろう。

損保代理店の廃業、さらに増える

損保も同様である。商工リサーチのレポートから察すると、今年度中に廃業に追いこまれる代理店は昨年度を上回るだろう。これはコロナ禍とか不況が原因していると同時に、そういう状況下でも扱い保険料の増収に重きを置くような損保の代理店手数料制度に問題があると見なければならない。

メガ損保などは、儲けの場を国内外の両方に置き拡大している。一方、代理店は「ゼロゼロ融資」の打ち切りによる企業の経営破綻や倒産の激増によって、保有の得意先を失うリスクに直面している。また、経済のデジタル化や脱物質化の加速によって産業構造や雇用の実態が大きく変化するなかで、それが代理店の収入保険料に響いてくる状況にもなっている。にも関わらず、損保会社は、代理店に、それを乗り越える知恵もカネも示そうとしない。そうした経営のあり方がいま問われているのである。

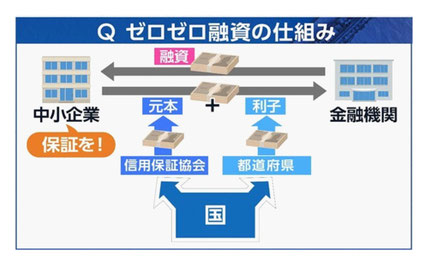

*ゼロゼロ融資 新型コロナウイルス禍で売り上げが減った企業に実質無利子・無担保で融資する仕組み。新型コロナの感染拡大初期は日本政策金融公庫や商工組合中央金庫などの政府系金融機関が手掛けていた。利用が相次ぎ政府系金融機関では対応が間に合わなくなったため、2020年5月からは民間金融機関も融資できるようになった。民間金融機関の受け付けは21年3月末に終了している。下記「ゼロゼロ融資の仕組み」参照