真山 民「現代損保考」

火災保険料率引き上げと建築資材の急騰

すさまじい食品、電気ガス代の値上げ

総務省が毎月発表する「消費者物価指数」推移を示す折れ線グラフを見ると、今年1月以降は右肩上がりで、日本でもインフレが激しくなっていることがよく分かる。

なかでも食品の値上げはすさまじい。帝国データバンクの調査によると、8月までに値上げされた品目は1万642品目で、10月には実に6532品目の値段が上がり、2022年の値上げ品目は20,056品目と2万品目を超える。

電気、ガス料金の値上げも著しい。電気代は7月が19.6%、8月が21.5%(いずれも対前年同月比)、ガス代は7月が24.3%、8月は26.4%も上がっている。

火災保険料も1割値上げ

10月には火災保険料も値上げされる。2021年6月に火災保険の参考純率の、全国平均10.9%の引き上げに伴う改定で、2015年10月、19年は1月と10月と2度の値上げ、2021年1月の値上げに続く値上げで、2015年から7年間で5回にも及ぶ値上げとなる。「15年以降の累計値上げ率は約3割に達する。同じ首都圏の戸建て住宅の場合、年3万8000円だったが、10月以降は5万円を超える」(日経 7月13日)。

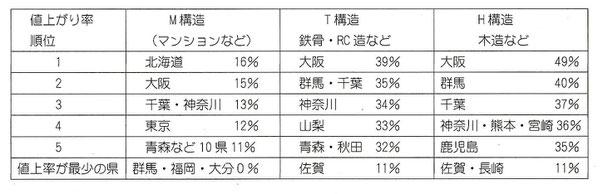

SBI保険の値上げ率を県別・建物の構造別の組み合わせで見た場合の表がダイヤモンド不動産(出版のダイヤモンド社の不動産メディア)のホームページに載っている。値上げ率上位5位の都道府県は次表のとおりだ。

今回の改定は保険料の値上げだけではなく、次のような改定も実施される。

1.契約期間の短縮 現在、火災保険は最長10年間の契約が可能だが、10月からは最長5年間へと短縮される。10年長期契約の割引率は18%、5年長期契約の割引率は14%だから、実質4%の値上げとなる。

2.自己負担額(免責金額)の引き上げ ①火災、落雷、破裂・爆発、風水災,盗難事故などに損害については、損害額から0~10万円の5段階の免責額(自己負担)が差し引かれ、②建物の外部からの物体の落下・飛来・衝突(自動車が建物に突っ込んだ事故など)、漏水などの水漏れなどによる損害の保険金については、損害額より一律5万円が差し引かれる。

建築資材の急騰で保険金額の増額を迫られる

火災保険料の値上げに関連して考えなければならないのが電気・ガス料金と並ぶ建築工事費の急騰である。国土交通省が発表する建築工事費デフレーターによると、2015年を基準とする建築工事費は6月現在、木造住宅が24.8%、非木造住宅が22.9%、店舗・事務所などの非住宅総合の木造建物が22.6%、非住宅総合が20.7%、それぞれ上昇している。

建築工事費の値上げの起因となっているのが建築に用いられる資材の高騰である。9月13日に日銀が発表した「企業物価指数 8月速報」によれば、2020年と比較した国内企業物価のうち、木材・木製品は74.6%、鉄鋼が47.7%、非鉄金属が44.1%と、消費者物価をしのぐ値上がりだ。電力・都市ガス・水道も39.1%上がっている。

これら建築資材と光熱費の値上げは、あらゆる企業物価、消費者物価の値上に波及する。先月、日本製鉄がトヨタ自動車に納める鋼材価格の交渉で、両社は過去最大とみられる2~3割の値上げで合意した。今年度下期(22年10月~23年3月)は、上期に比べ1トン当たり約4万円程度の値上げで、値上げは3半期連続、かつこれまでの最大の値上げ幅は約2万円の倍という異例の大きさである。

ウッドショック、アイアンショックといわれるほどの建築資材の値上げによって、契約者は保険金額の増加を迫られる。損保ジャパンの「個人用住宅総合保険改定のご案内」を読むと、「時価・比例払(*注1)による契約の販売を中止し、再調達価額で保険金額を設定する「新価・実損払」による契約を契約者に案内するという。さらに「建てかえ費用特約」(*注2)という特約によって、火災保険金は時価額でなく再調達価額で支払うことになる。

この措置によって、建築費用の高騰による損害額の増大に一定程度対応できるが、契約者が支払う保険料はさらにかさむことになるし、損保会社が支払う保険金も増大することにもなる。

何より、地方の中小の建設会社・工務店が資材の調達ができず、修理が遅れ、その間の建築資材価格の上昇によって支払保険金が増えてしまうケースも発生するだろう。

遠からず保険料を上げる…

建築費用の高騰は、落ち込んだ急激な円安が主因となっている。今やジャンク(ガラクタ、廃品)通貨とまで酷評されるまで落ち込んだ円、それは安倍元首相が唱えたアベノミクスによる野放図な金融緩和政策(異次元緩和)が招いたものである。損保企業は、自民党政権とそれに追随し、中央銀行としての独立性を失った日銀を批判しなければならない。損害率が悪化したら、保険料と自己負担額を上げるという悪循環と相まって建築費の急騰によって契約者の負担は増すばかりである。

*注1 時価・比例払い 損害のあった建物・家財の保険金について、新しく調達する再調達価額から経年劣化分を差し引く支払い

*注2 建てかえ費用特約 住宅の新築に建てかえまたは買いかえるための費用を払う特約