真山 民「現代損保考」

自然災害リスクは投資家が引き受け?

キャットボンドとは…

自然災害による巨額支払いが続く火災保険

気候変動を原因とする自然災害の深刻化により、自然災害の保険金支払い増加は世界的な傾向である。再保険大手のスイス再保険によると、大災害に伴う保険損害額は20年に830億ドルと前年比32%増えた。日本でも、火災保険の自然災害による保険金は18年に7079億円と急増、火災保険の全保険金8107億円の87.3%を占めた

19年も台風15号(房総半島台風)の損害による支払保険金が4244億円、台風19号(東日本台風)によるものが4751億円。この2つの台風による支払保険金だけで9000億円弱になる。20年も7月豪雨による支払保険金が848億円、台風10号によるものが932億円、今年1月の大雪によるものが416億円と、支払保険金は巨額に上っている。

世界的な自然災害多発に伴い、保険会社同士でリスクを軽減する再保険でまかないきれず、投資家が災害リスクを引き受ける大災害債(キャットボンド)の発行が急増している。災害債の世界の年間発行額は、2020年に108億ドル(約1兆1770億円)と過去10年で2.3倍に急増し、2020年末の発行残高は300億ドルと10年で2.5倍に増えた(日経、5月27日)。

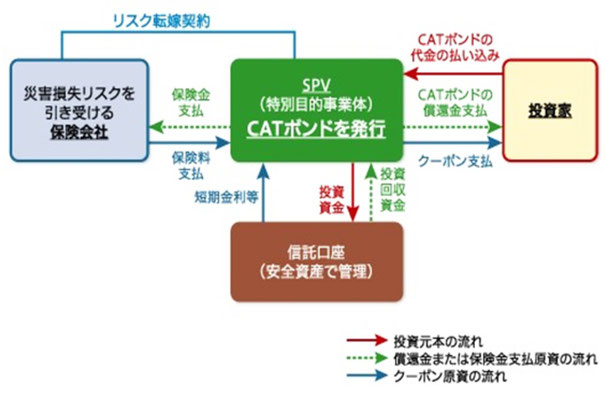

大災害債券(キャットボンド)とは?

キャットボンド(Cat bond)はCatastrophe bondの略で、地震や台風、ハリケーン、洪水などの自然災害の発生リスクを投資家が引き受ける代わりに相当のリターンを得る仕組みの債券のことである。株式や債券などの伝統的な金融商品の値動きに影響されないという特徴があることか

ら、分散投資の受け皿の一つにもなっている。

対象となる自然災害が償還期限までに起こらなければ、投資家は元本と利息を受け取ることができる一方、自然災害が起こった場合は損失を被る(保険金の一部を肩代わりする)リスクがある。通常、リスクを分散させるために、複数の銘柄を組み入れたファンド形式(大災害債ファンド)で

投資するのが主流となっている。

損害保険ジャパンの「Sakura Re 2021―1」

日本でも、5月27日に損害保険ジャパンが「Sakura Re 2021―1」という名称のキャットボンドを発行した。

損保ジャパンとSompoInternational Holdings(SI)傘下の保険会社の共同発行によるもので、日本国内の風水災リスクおよび北米の地震リスクを対象とする大災害債である。

このキャットボンドのスキームについて、損保ジャパンはホームページでこう説明している。

1.本キャットボンドは2つの大災害債(ClassAとBのボンド)を組み合わせ、Aボンドは日本国内の風水災リスク、Bボンドは北米の地震リスクをカバーし、いずれかの債券を費消した場合には残った債券が日本国内の風水災リスクおよび北米の地震リスクのどちらのカバーとしても機能する仕組みとなっている。

2.本キャットボンドは、英領バミューダに設立した特別目的会社(*注)である「Sakura Re Ltd.」を通じて、損保ジャパンとSIの2社から、機関投資家向けに発行するもので、特定の自然災害によって生じた損害があらかじめ設定した条件を超過した場合に、その超過額に応じて投資家へ償還予定の元本の一部または全部を、再保険金として充当する。

貧困国の新型コロナウィルス対策にも

自然災害による巨額な支払保険金の支払いで再保険市場が逼迫する中、収支の悪化をしのぐため発行が続いている大災害債だが、この大災害債のスキームは、貧困国の新型コロナウィルス対策にも使われている。世界保健機構(WHO)が、昨年12月、貧困国に対する新型コロナウィルス対策のため、不足している280億ドルを低金利融資や大災害債券などで調達する新たな手法を利用していく方針を示した(ロイター 20年12月16日)。

弥縫策をいくら続けても・・・・

しかし、こう言っては身も蓋もないが、大災害債も保険もいくら仕組みに工夫を凝らしても、所詮弥縫策で根本の解決にはならない。投資家の目的はあくまで投資リターンであって、保険契約者の負担を肩代わりする仕組みではない。これによって保険料が軽減するわけでもないし、自然災害が抑えられるわけでもない。現に、損害保険料率算出機構は、「2019年から2020年にかけて連年大規模な自然災害が発生し、自然災害のリスクが一層高まっている」ことを理由に、住宅総合保険の参考純率を平均で10.9%という大幅な引き上げを金融庁に申請し、受理された。これで住宅総合保険の参考純率の引き上げは、2018年から4年間で3度目であり、この間の上昇率は21.3%にもなる。

いうまでもなく、火災保険の損害率の高騰は、炭素エネルギー多用の地球温暖化による自然災害多発が主因である。日本も菅政権が2050年までに温暖化ガスの排出を全体としてゼロにする炭素中立(カーボンニュートラル)の実現を目指すと宣言したが、その「宣言」の中身が仔細に問われなければならない。そして、損保もどう関わろうとしているのかも、厳しくチェックされるべきだ。損保の社会的責務は損害の補填だけでなく、損害を未然に防止することも含まれるからだ。EV(電気自動車)の動向も含めて、次号ではその周辺を探ってみたい。

*注 特別目的会社 SPC(Special Purpose Company)とも呼ばれ、金融機関や事業会社などが資産の流動化や証券化を利用する目的で設立された会社のこと。事業を行って営利を追求するのではなく、資産を保有する器として機能することを目的としている。設立場所は日本国内だけでなく、その多くが税制上の優遇措置のある海外(ケイマン、バミューダ、バージン諸島などの地域)で設立されている。